近年来,稳定币的发展备受关注。它在加密资产交易之外,还向其他金融活动进行了拓展。然而,它也面临着众多挑战,这些挑战既有来自监管方面的,也有自身技术架构方面的。

稳定币的基本情况

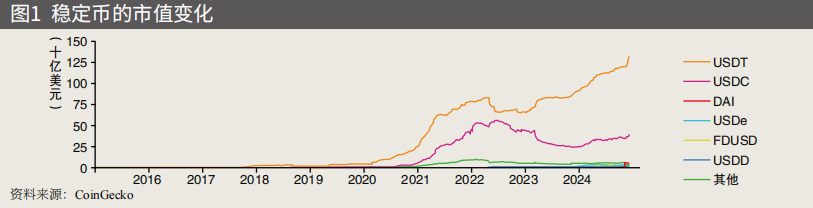

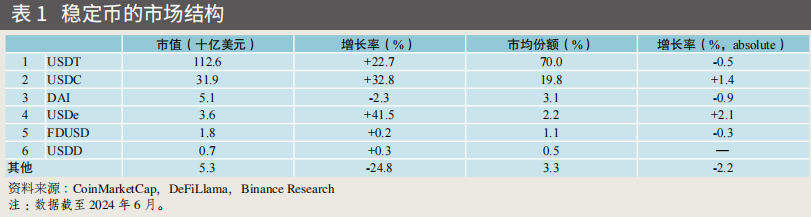

稳定币属于数字货币的一种类型,它大多是基于法定货币资产进行抵押后发行的。像 USDT、USDC、DAI 等这些都是大家熟知的稳定币。从 2014 年第一种稳定币 USDT 出现开始,稳定币的发展历程有起有伏。到 2024 年 11 月的时候,其总市值差不多达到了 2000 亿美元。2020 年,PayPal 涉足了相关领域,既支持加密货币交易,又推出了稳定币。2024 年 10 月 Stripe 的被收购也体现了稳定币领域的活跃。这些都展现出了稳定币快速发展的情况。在实际的交易场景里,稳定币已经拥有了很多忠实的用户。它给加密资产交易提供了相对稳定的价值衡量标准。

从实际的市场分布情况来看,超过 95%的稳定币是以美元为基础的。这使得稳定币与美元之间建立起了极为紧密的联系。在其发展的初期阶段,它凭借着美元所具有的影响力,吸引到了众多关注加密货币交易的用户。

应用场景的拓展

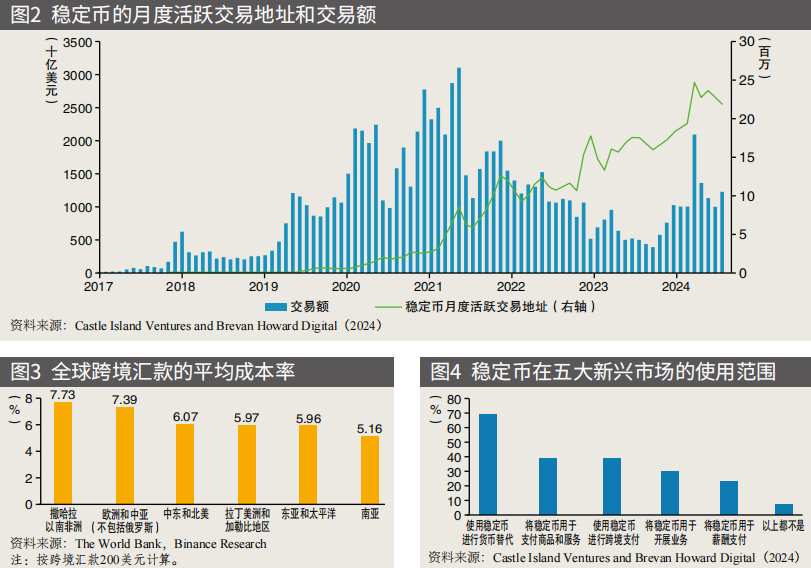

最初稳定币的主要用途是加密资产交易。不过近些年情况有了改变。在一些常规金融活动,像跨境支付和外汇储蓄领域,稳定币的应用正快速拓展。其具有实时交易结算、支付成本较低等特点,这让它在跨境支付方面具备一定优势。同时,在新型金融活动,例如去中心化金融(DeFi)中的应用也在不断增加。它开始融入更多种类的金融交易场景。

这些变化暗示着稳定币不再仅满足于加密货币市场的小众圈子。比如在美国,一些在线支付公司的行动,极大地推动了稳定币迈向更多普通消费者的支付场景。这显示稳定币有成为更广泛被接受的支付手段的可能。

稳定币的跨境支付短板

稳定币在跨境支付方面展现出了一定潜力,然而其能力和稳定性存在不足。与传统银行账户支付相比,稳定币在这方面的表现较为逊色。例如在大规模的跨境支付交易里,稳定币有可能会出现拥堵、延迟以及价格波动的情况。这是由其自身的技术架构以及缺乏有效监管等多种因素所造成的。

从 Binance Research 在 2024 年的报告角度来看,稳定币跨境支付存在的这些问题,在实际商业场景里影响较为显著。比如有些跨国企业在进行小额、高频的跨境支付时,或许会选择传统银行的方式,而非稳定币支付,这是因为他们对稳定性和支付能力更为担忧。

竞争压力:央行数字货币与数字货币桥

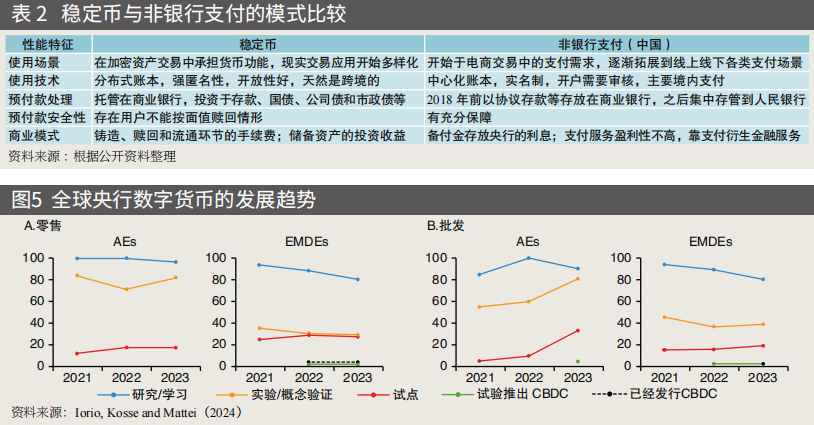

在发展模式方面,稳定币有竞争对手。央行的数字货币以及由数字货币桥构建的支付体系是很大的挑战。“央行数字货币 + 多边数字货币桥”的组合在跨境支付结算上有很突出的优点,比如能改善跨境支付体系,还可以实现实时结算并且能保证较高的稳定性。

许多国家和地区的央行已经在关注数字货币桥的发展。到 2024 年 10 月时,有 30 多个国家和地区的央行在跟进观察。这种组合不利于稳定币跨境支付的推广,在支付市场份额的争夺中会形成强大的竞争压力。

稳定币的监管不确定性

很多国家和地区对于稳定币在支付及资产交易中的监管政策尚未明确且稳定。当下只有欧盟等少数地方具备相关法律。监管的不确定性给稳定币的未来发展带来了极为巨大的影响。例如,不同合规性的稳定币在发展方面会出现严重分化。像合规性高的 USDC 与合规性低的 USDT,它们在遭遇监管变化时会面临不同的不确定风险。

稳定币对所在国家和地区的货币可能有替代效应。倘若监管不当,就可能影响国家货币政策的执行。没有明确的监管政策,这让投资者对其中的风险感到担忧。在一些大规模的稳定币投资场景里,投资者会犹豫是否要参与其中。

稳定币的前景展望

稳定币的发展前景在多种因素相互交织的情况下,显得不是很明朗。一方面,总市值在不断上升,应用场景也在逐渐增加;但另一方面,它面临着诸多困难。如果不能解决跨境支付的短板问题,就很难让其得到更广泛的普及。当面临来自央行数字货币体系等方面的竞争时,如果稳定币不能提升自身的竞争力,那么它的市场份额就会被挤压。此外,如果监管政策一直不明确,那么对于稳定币的未来发展来说,始终就像是一把悬挂在头顶的剑。

然而,若稳定币在技术方面能够提升跨境支付的稳定性,并且能够获得一定合法合规的发展环境,那么它的前景或许是较好的。要知道,在加密货币市场中是存在稳定的用户需求的。

大家觉得稳定币在未来有没有可能战胜这些问题,从而达成更健康的发展?欢迎大家进行评论、点赞以及分享。