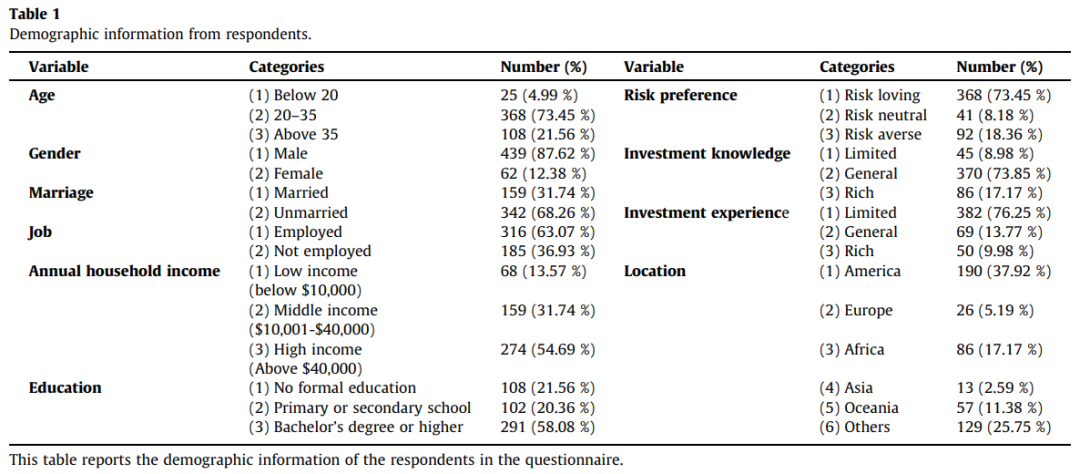

在金融领域,出现了一种令人感到惊讶的现象。那就是人们对于稳定币和美元所表现出的偏好,是难以用传统理论来进行解释的。这种现象就如同在平静的湖面上,突然泛起了一道道神秘的涟漪,既奇特又让人忍不住去深入思考。

稳定币在美国的地位

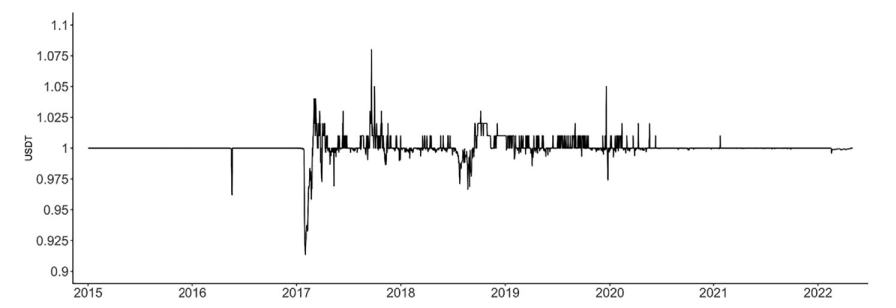

稳定币在美国的地位较为特殊。它被当作金融体系中有用且高效的一部分。在美国的金融环境里,由于监管良好且钉住美元等特性,它成为了美元的良好替代品,得到了很多消费者的认可。比如在日常的一些小额金融服务中,稳定币凭借方便快捷等优势经常被选用。然而,这种认可与传统的金融格局存在明显差异,背离了传统金融资产的一些固有概念。

同时,在其他规模较大的金融交易场合里,稳定币开始显现出自己的身影。有企业在国际贸易的一些环节中试着运用稳定币,这种情况虽然尚未广泛普及,但已经体现出它影响力在逐渐提升,也凸显出它与美元之间那种较为复杂的关系。

调查过程与结果

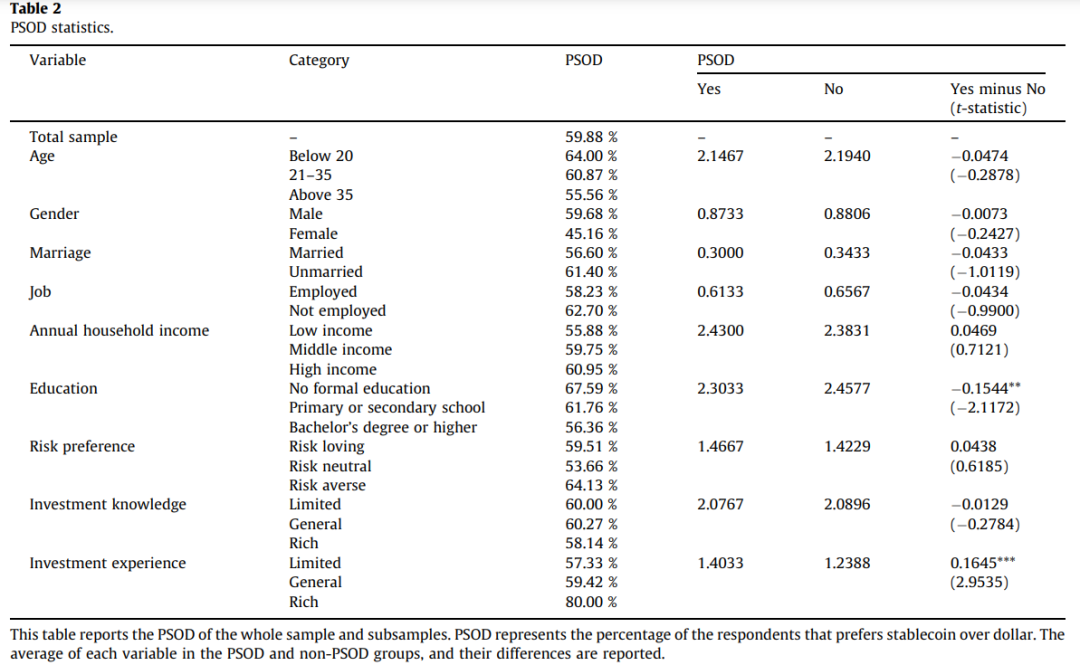

为了探究稳定币与美元的偏好,对以太坊市场的参与者进行了问卷调查。这些参与者来自网络的不同地方,具有随机性。这次调查所得到的数据很惊人,大约 60%的受访者更倾向于稳定币而不是美元,我们将其称为 PSOD。这个数字不是一个小数字,它反映出在这个群体中存在着一种广泛的倾向。

进一步分析后发现,对技术更感兴趣且倾向政治自由的受访者更偏好稳定币。同时,教育程度最高而投资经验最低的群体,对稳定币的偏好比例超过 50%,具体为 56.36%和 57.33%。这显示这种偏好突破了多种人群因素的界限,在不同类型的人群中都有体现。

成因探究

为何会出现 PSOD 现象?直观来看,稳定币与美元相比似乎具有经济优势。稳定币的预期回报近乎为零,并且在回报方差大于美元的情况下,这种优势依然能吸引人们。同时,稳定币具有匿名性以及监管不足的特点,这些特点反而有可能促使人们对它产生偏好。在这个较为隐秘的地方,监管和匿名性就如同一种特殊的催化剂,在现代社会的金融氛围中发挥着奇特的作用。

从收益和风险的差异角度来看,这两者的差异或许能够对 PSOD 现象进行解释。这不是单纯的差值计算,而是与整个金融背后复杂的逻辑网络相关,就如同一个部分变动会牵动全身的那种微妙关系。

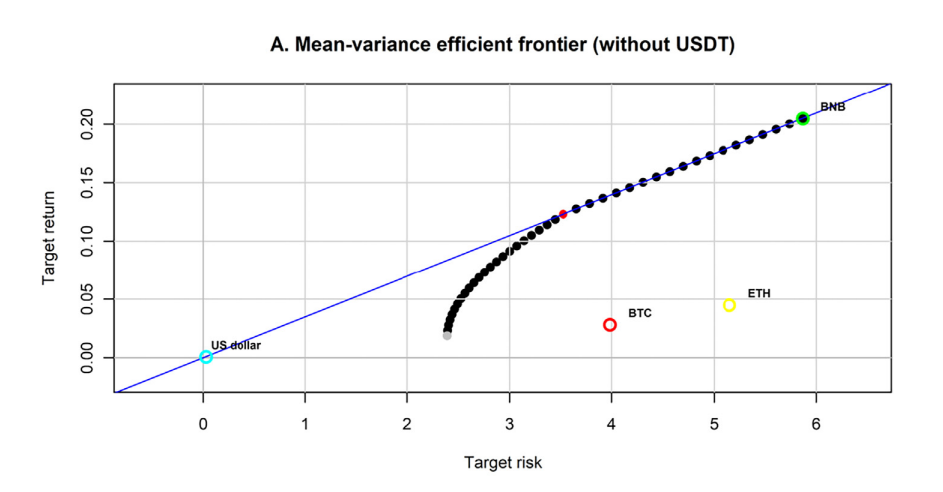

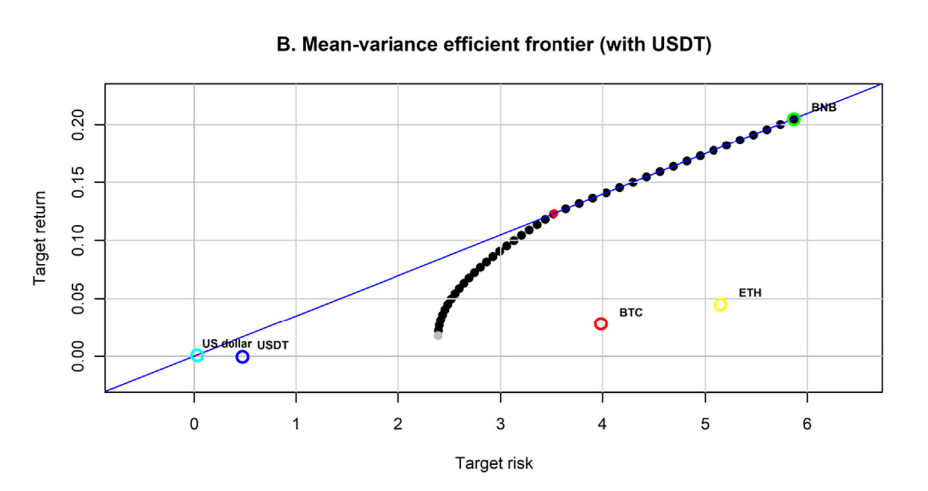

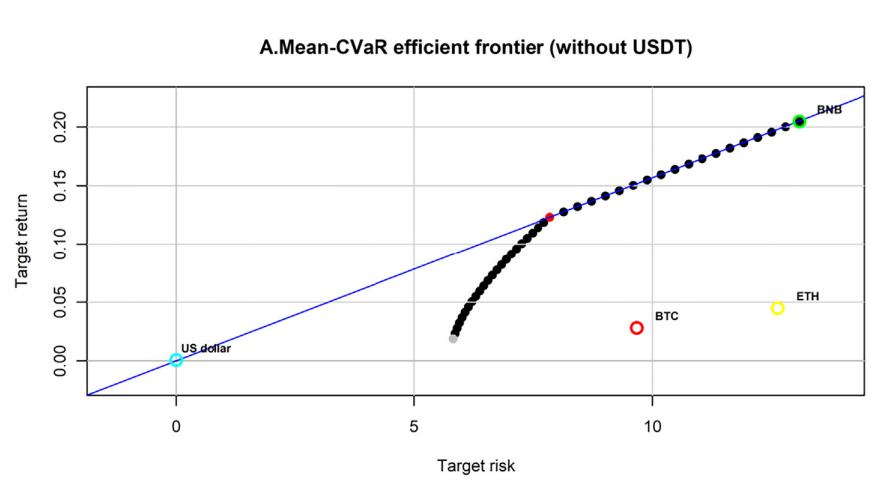

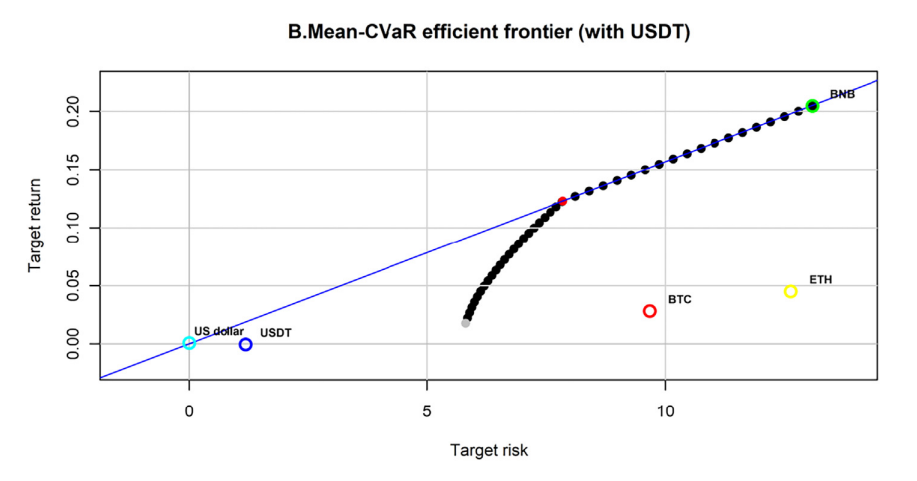

投资组合中的稳定币与美元

从投资组合的角度来看稳定币,结果颇为有趣。若用市值位居前三的非稳定币加密货币来构建组合,即便已拥有美元,在组合中加入稳定币 USDT 也无法促使形成更优的最优投资组合。相关数据表明,最优投资组合的回报率是 0.1231,无论是否有 USDT,其 CVaR 均为 7.8523。这打破了一些关于资产在投资组合中所起作用的传统认知。

在加密货币的投资世界中,其变化多端。投资者有着属于自己的一套思维方式。许多投资者都在努力进行风险分散。稳定币从理论上来说,应当能够起到有效分散风险的作用。然而,实际的结果却不像理论设想的那般美好。

稳定币的优势未能体现

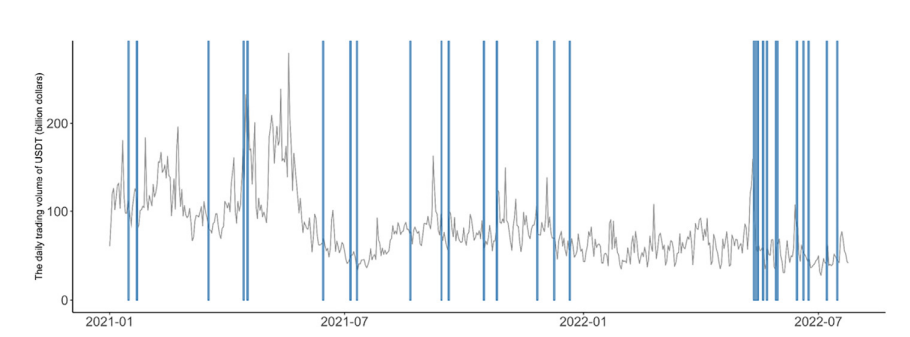

稳定币是加密货币中能保持稳定价值的资产类型,理论上具有分散投资风险的潜力。然而实际操作并非如此。在对各种超额收益等关系进行研究时,并未发现稳定币市场份额与超额收益有显著关联。并且在市场良好时期,如日回报率高于 95%时,USDT 等稳定币的交易量也未明显增加。稳定币未展现出应有的优势,就如同一个被寄予厚望的选手在赛场上未能发挥出实力。

在这些情形之下,稳定币在实际中所表现出的结果与理论预测是相互违背的,这使得投资者和研究人员感到非常困惑。

后续研究方向

关于稳定币和美元的研究刚刚起步。当前处于对两者偏好进行研究的首个阶段,不过还需要更多具体数据。要是能够收集零售店的相关数据或者对其行为进行跟踪,就能直观地观察到偏好情况。这就如同在黑暗中摸索的人看到了远处的一丝光亮,如果能够获取到数据,或许就能解开很多困扰。并且还能够进一步弄清楚为何这种偏好无法从资产定价角度进行解释。

你是否对这种稳定币与美元存在特殊偏好的现象感到惊讶?欢迎在评论区留言,与大家分享您的看法。同时,也希望您能点赞和转发这篇文章。