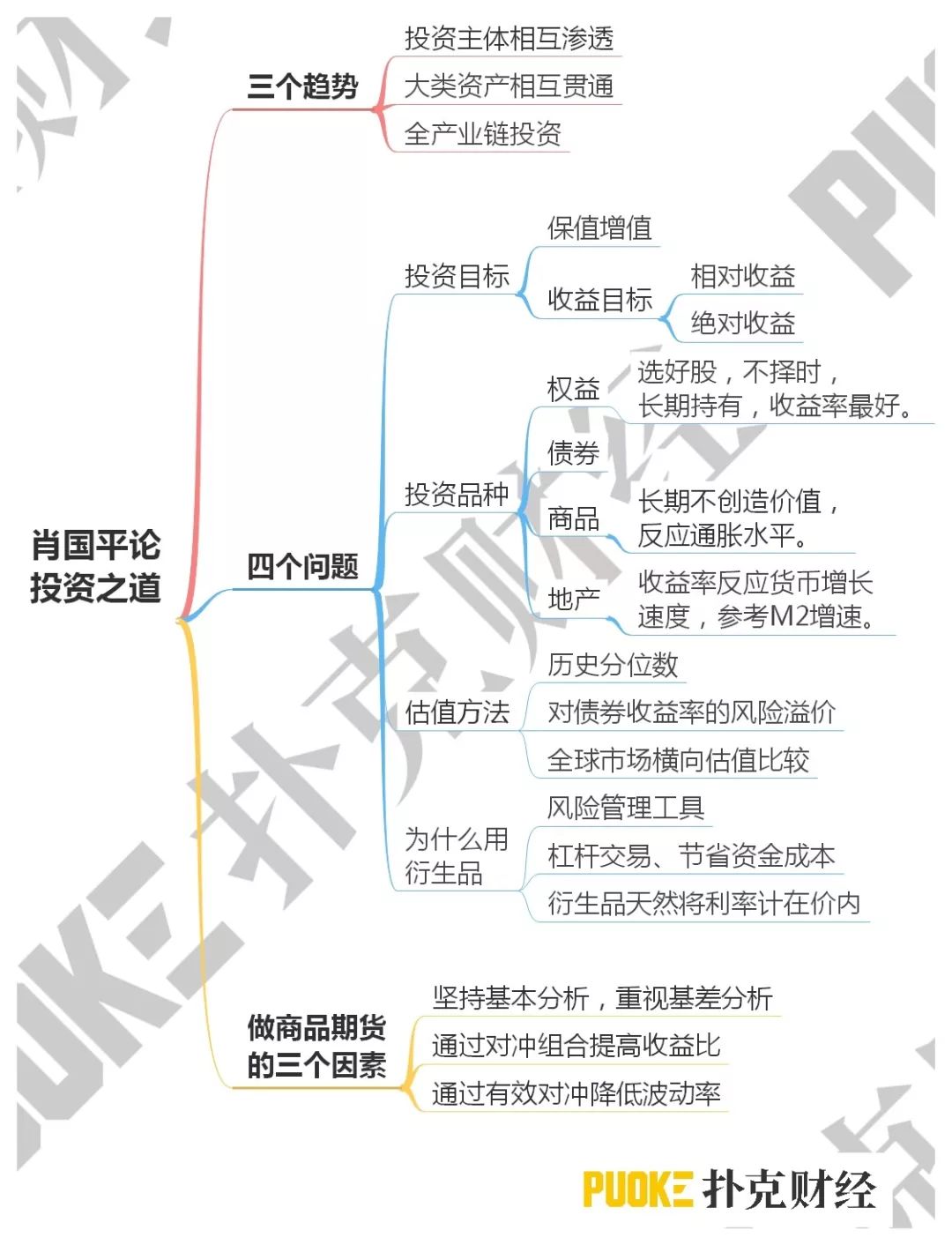

过去,国内投资市场处于较为分割的状况,做期货的,做债权的,做股票的,常常各自行事。然而如今,市场效率有了提高,各个投资主体相互渗透,资产打通已成为一种趋势。下面就来详细说说这里面的具体情形。

市场格局转变

以前,市场界限是清晰的,从事期货的从业者基本都在期货领域,从事债权的从业者基本都在债权领域,从事股票的从业者基本都在股票领域。近些年,随着市场效率有了大幅提升,各投资主体开始相互渗透。投资人不再受单一领域的限制,资产配置逐渐连通,比如说,以前只专心做期货的人,如今也会留意股票市场,也会留意债权市场。

商品期货产业链特性

商品市场,尤其是商品期货,属于全产业链投资,仅靠研究员做研究是行不通的,它还关联着经纪业务、风险管理业务、投资经理等多个环节,一个成熟的商品期货投资团队,需要各方紧密合作,不是找几个研究员就能成功运作的,这给机构投资者提出了更高要求。

客户需求与投资目标

客户需求根据风险来界定投资组合和管理者,投资目标具有多样性,包括跑赢指数涨幅、M2增长速度、CPI等,期货市场存在绝对收益和相对收益的差别,而且这两种收益的定义都受时间条件限制,机构投资者要按照客户目标制定投资策略。

各类资产收益对比

股票收益看起来是最好的,这是因为经营有杠杆,而债券和地产回报通常没有杠杆。但是,去掉杠杆后,到底谁更有优势很难确定。从长期看,商品能反映CPI水平,持有商品不能实现资产保值增值目标,这是因为有储存费用,比如螺纹钢,它长期价格很难大幅上涨。不过在短期内,它可能会与股票形成共振。

衍生品中的资金成本

很多衍生品定价时已包含资金成本,比如卖空,比如卖出期权,这里面隐含着收益资金成本,机构投资者运用衍生品时,必须考虑这一因素,否则,可能导致投资收益达不到预期,甚至出现亏损。

商品期货投资要点

做商品期货要坚持基本面分析,通过这种办法来确定投资收益不是偶然的。对于从证券资产或债券市场转过来做期货的投资者来说,更要注重基本面研究。他们不能只靠以往经验盲目投资,而是要构建适合商品期货市场的投资体系。

你认为机构投资者在今后运用衍生品的时候,哪个投资目标是最难实现的?欢迎在评论区留言讨论,同时也不要忘了点赞以及分享。